(一)产业链上游

服务内容:吉林银行聚集专业化汽车金融服务团队,以汽车整车厂或大型汽车零部件企业为核心,针对其上游中小供应商客户,根据其订单、应收账款、资金,为客户量身打造综合金融服务方案,帮助客户解决融资难题,提高周转效率。

服务特点:借款人可申请循环授信额度,在授信额度期限内循环使用;依据核心企业采购订单或订单项下的应收账款获得融资;担保方式灵活,有效盘活应收账款。

服务对象:汽车整车厂商的零部件供应商或大型汽车零部件企业的供应商。分为订单融资模式及应收账款融资模式。

服务模式:

1.订单融资类

订单融资是指买卖双方采用非信用证结算方式并已签署订单后,吉林银行以订单项下的预期销货款作为主要还款来源,为满足卖方在货物发运前因支付原材料采购款、组织生产、货物运输等资金需求而向其提供的短期融资。

1)核心企业向供应商发送订单;

2)供应商向吉林银行提出融资申请;

3)吉林银行向核心企业确认订单;

4)吉林银行向供应商发放融资。

2.应收账款融资类

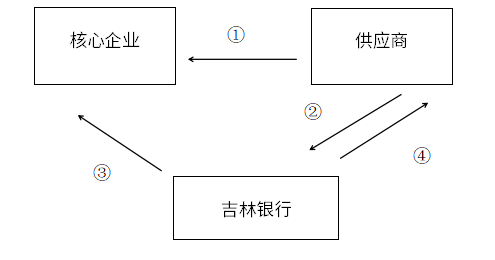

(1)国内保理业务

是指销售商将其现在或将来的基于其与购货商订立的货物销售与服务合同或因其他原因所产生的应收账款转让给吉林银行,从而获得银行为其提供的商业资信调查、贸易融资、应收账款管理及信用风险担保等方面的综合性金融服务。

1)供应商向核心企业供货形成应收账款;

2)供应商向吉林银行提出融资申请;

3)吉林银行向核心企业确认应收账款;

4)吉林银行向供应商发放融资。

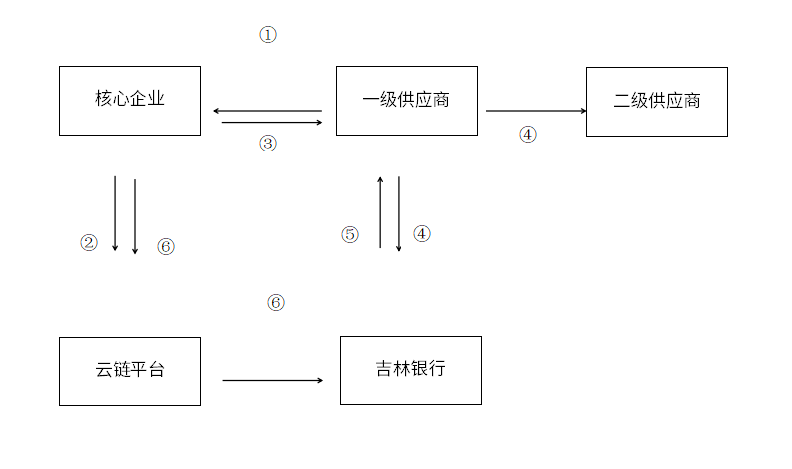

(2)“吉云链”业务

是吉林银行与中企云链供应链金融平台(简称“云链平台”)合作开展的创新型供应链融资业务,即云信的合法持有人在云信到期日前为了取得资金,支付一定息费并将云信权利及其项下的应收账款转让给吉林银行,由吉林银行对接云链平台为客户提供国内保理融资服务,在线上完成融资信息接收、贸易背景审核、云信权利转移、应收账款登记、回款清分以及线下授信放款等全流程服务。

1)供应商向核心企业供货形成应收账款;

2)核心企业通过云链平台对应收账款确权;

3)核心企业开立云信,支付给一级供应商;

4)一级供应商收到云信后可选择持有至到期、向吉林银行提出融资,或将云信转让给自身供应商并多级转让;

5)云信到期前,持有人可向吉林银行转让云信,获得融资;

6)云信到期后,核心企业先将款项支付至云链平台指定账户,由云链平台将资金清还至吉林银行。

(二)产业链下游

服务内容:吉林银行汽车金融网凭借综合化金融服务平台,聚集专业化汽车金融服务团队,以汽车整车厂商为核心,针对汽车周转车销售环节,根据其资金、票据、结算、商品车流向,结合整车厂商极其网络经销商业务需求,为客户量身打造综合金融服务方案,以帮助客户拓展融资渠道、降低财务费用、提高资金收益、达到可持续发展。

服务特点:借款人可申请循环授信额度,在授信额度期限内循环使用;以较少的自有资金完成商品采购;降低企业融资成本,减少财务费用支出。

服务对象:国内知名汽车生产商及其分布在全国各地的经销商。

服务模式:汽车金融服务方案包括厂商担保、厂商回购、厂商调剂销售、保兑仓四种模式。

1.厂商担保

是指以经销商为授信主体,整车厂商对经销商在我行融资提供保证担保,授信资金由我行直接交付/划付整车厂商,用于周转车采购,销售回款专项用于偿还对应授信敞口。融资到期经销商未能足额偿还授信敞口,由整车厂商承担连带担保责任的融资业务模式。

2.厂商回购

是指以经销商为授信主体,整车厂商对经销商在我行融资承担回购责任,授信资金由我行直接交付/划付整车厂商,用于周转车采购,销售回款专项用于偿还授信敞口。融资到期经销商未能足额偿还授信敞口,由整车厂商承担对应回购责任的融资业务模式。回购模式主要包括三大类:银行承兑汇票差额回购、未释放合格证回购、未提实物车回购。未释放合格证回购项下又分为两类:全价回购和折价回购。

3.厂商调剂销售

是指以经销商为授信主体,整车厂商对经销商在我行融资项下周转车承担调剂销售责任,授信资金由我行直接交付/划付整车厂商,用于周转车采购,销售回款专项用于偿还授信敞口。融资到期经销商未能足额偿还授信敞口,整车厂商将对应的未销售周转车授予网络内其他经销商销售,销售款项用于偿还银行债务的融资业务模式。

4.保兑仓

是指整车厂商、经销商、吉林银行签订三方协议,经销商根据与整车厂商签订的《购销合同》向我行存入约定比例的保证金,我行承兑以经销商为出票人、整车厂商为收款人的银行承兑汇票,银行承兑汇票由我行直接交付整车厂商,保证金部分须不少于经销商计划向整车厂商此次提货的价款,整车厂商按照我行的指令发货,银行承兑汇票到期,整车厂商对经销商在我行签发银行承兑汇票项下的货款与已发货金额之间的差额退款的融资业务模式。

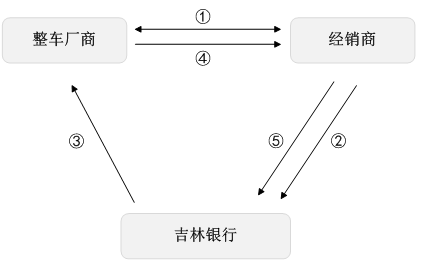

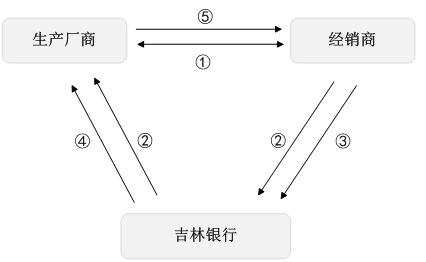

厂商担保模式、回购模式、调剂销售模式

1)整车厂商与经销商签订《购销合同》

2)经销商存入规定比例的首笔保证金;

3)根据《购销合同》,吉林银行发放贷款给整车厂商;

4)按照协议约定,整车厂商发货给经销商;

5)经销商将销售回款存入保证金账户。

特点:

1)经销商:协助经销商通过提前付款,锁定未来可能上涨的商品价格。帮助经销商有效锁定紧俏货源,或通过淡季打款、大额订货等获得厂商的优惠条件,协助经销商通过批量采购获得支付折扣。

2)整车厂商:协助企业改善现金流,获得低成本资金,并稳定产品销售渠道促进企业商品销售,提前预收货款。

保兑仓模式:

1)整车厂商与经销商签订《购销合同》;

2)根据《购销合同》,吉林银行将经销商开立的银行承兑汇票递交整车厂商;

3)经销商存入规定比例的保证金;

4)吉林银行向整车厂商签发提货通知书;

5)整车厂商发货给经销商。

吉林省长春市南关区人民大街10666号 董事长邮箱:zhitong@jlbank.com.cn

微信公众号

手机银行

信用卡公众号