方案简介

面对汽车行业的快速增长和日趋激烈的竞争,您是否觉得需要构建一张采购、经销一体化的金融服网络?是否需要统一、高效的金融服务系统来管理纷繁复杂的账户、资金、票据和交易?......

吉林银行汽车金融网凭借综合化金融服务平台,聚集专业化汽车金融服务团队,以汽车整车厂商为核心,针对汽车周转车销售环节,根据其资金、票据、结算、商品车流向,结合整车厂商极其网络经销商业务需求,为客户量身打造综合金融服务方案,以帮助客户拓展融资渠道、降低财务费用、提高资金收益、达到可持续发展。

业务特点

1) 借款人可申请循环授信额度,在授信额度期限内循环使用;

2) 以较少的自有资金完成商品采购;

3) 降低企业融资成本,减少财务费用支出。

适用对象

国内知名汽车生产商及其分布在全国各地的经销商。

汽车金融服务方案包括厂商担保、厂商回购、厂商调剂销售、保兑仓四种模式。

厂商担保

是指以经销商为授信主体,整车厂商对经销商在我行融资提供保证担保,授信资金由我行直接交付/划付整车厂商,用于周转车采购,销售回款专项用于偿还对应授信敞口。融资到期经销商未能足额偿还授信敞口,由整车厂商承担连带担保责任的融资业务模式。

厂商回购

是指以经销商为授信主体,整车厂商对经销商在我行融资承担回购责任,授信资金由我行直接交付/划付整车厂商,用于周转车采购,销售回款专项用于偿还授信敞口。融资到期经销商未能足额偿还授信敞口,由整车厂商承担对应回购责任的融资业务模式。回购模式主要包括三大类:银行承兑汇票差额回购、未释放合格证回购、未提实物车回购。未释放合格证回购项下又分为两类:全价回购和折价回购。

厂商调剂销售

是指以经销商为授信主体,整车厂商对经销商在我行融资项下周转车承担调剂销售责任,授信资金由我行直接交付/划付整车厂商,用于周转车采购,销售回款专项用于偿还授信敞口。融资到期经销商未能足额偿还授信敞口,整车厂商将对应的未销售周转车授予网络内其他经销商销售,销售款项用于偿还银行债务的融资业务模式。

保兑仓

是指整车厂商、经销商、吉林银行签订三方协议,经销商根据与整车厂商签订的《购销合同》向我行存入约定比例的保证金,我行承兑以经销商为出票人、整车厂商为收款人的银行承兑汇票,银行承兑汇票由我行直接交付整车厂商,保证金部分须不少于经销商计划向整车厂商此次提货的价款,整车厂商按照我行的指令发货,银行承兑汇票到期,整车厂商对经销商在我行签发银行承兑汇票项下的货款与已发货金额之间的差额退款的融资业务模式。

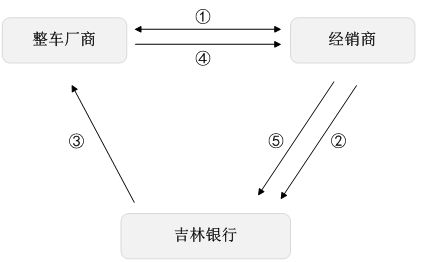

厂商担保模式、回购模式、调剂销售模式

1) 整车厂商与经销商签订《购销合同》;

2) 经销商存入规定比例的首笔保证金;

3) 根据《购销合同》,吉林银行发放贷款给整车厂商;

4) 按照协议约定,整车厂商发货给经销商;

5) 经销商将销售回款存入保证金账户。

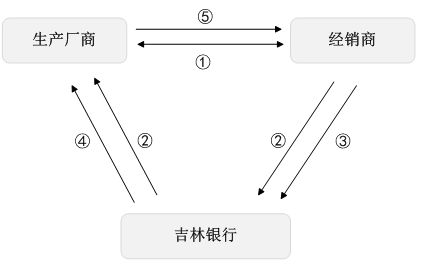

保兑仓模式

1) 整车厂商与经销商签订《购销合同》;

2) 根据《购销合同》,吉林银行将经销商开立的银行承兑汇票递交整车厂商;

3) 经销商存入规定比例的保证金;

4) 吉林银行向整车厂商签发提货通知书;

5) 整车厂商发货给经销商。

特点

1) 经销商:协助经销商通过提前付款,锁定未来可能上涨的商品价格。帮助经销商有效锁定紧俏货源,或通过淡季打款、大额订货等获得厂商的优惠条件,协助经销商通过批量采购获得支付折扣。

2) 整车厂商:协助企业改善现金流,获得低成本资金,并稳定产品销售渠道促进企业商品销售,提前预收货款。

本页面内容仅供参考,最终解释权归吉林银行股份有限公司。部分内容以当地分行公告与具体规定为准。