业务简介

国内保理是指保理商(吉林银行)和卖方(借款人)之间存在一种契约,根据该契约,卖方将现在或将来的基于卖方与其客户(买方)订立的货物销售合同所产生的应收账款转让给保理商,由保理商提供集贸易融资、销售分户账管理、应收账款催收及信用风险控制于一体的综合性金融服务。

国内保理分为有追索权(回购型)保理、无追索权(买断型)保理、公开保理、隐蔽保理四类。

业务特点

对卖方(供应商):

1) 将未到期的应收账款立即转换为现金,改善财务结构;

2) 对买方提供更有竞争力的远期付款条件,拓展市场,增加销售;

3) 消除潜在的坏账风险,买方的信用风险转由应收账款受让银行承担,收款有保障;

4) 资信调查、账务管理和账款追收等由应收账款受让银行负责,节约管理成本;

5) 加速资金周转,缓解营运资金紧张的状况。

对买方(XX企业):

1) 利用优惠的远期付款条件,加速资金周转,创造更大效益;

2) 节省开立银行承兑汇票、信用证等费用。

适用对象

1) 适用于采用赊销为付款方式的国内货物贸易或服务贸易;

2) 在国内赊销中担心买方的信用风险或流动资金周转困难,应收账款周转率过低,希望控制风险,拓展业务的卖方企业;

3) 买方(债务人)占强势地位,面临上下游客户迫切的融资需求,为降低其内部财务成本,希望保理商提供融资支持;

4) 适用于希望减轻应收账款管理与催收负担的卖方。

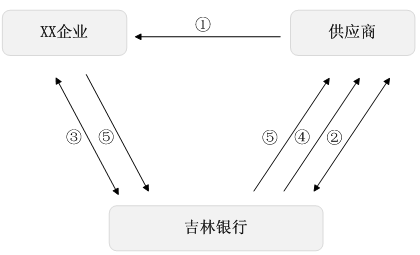

业务流程

1) 供应商根据销售合同向XX企业发货,形成应收账款;

2) 供应商向吉林银行提交《国内保理业务申请书》,吉林银行对XX企业进行资信调查后,与供应商签订《国内保理融资协议》,供应商将已形成的应收账款及相关法律要件转让给吉林银行;

3) 吉林银行向XX企业提交《应收账款债权转让通知/确认书》,确认其交易的真实性、应收账款金额及到期日;

4) 吉林银行根据XX企业的应收账款金额,向供应商发放相应的保理融资;

5) 应收账款到期,XX企业支付应收账款,吉林银行扣除相应融资本息后将余额归还供应商;如到期日后未收到买方的付款,吉林银行将依据保理合同的有关约定进行追索。

本页面内容仅供参考,最终解释权归吉林银行股份有限公司。部分内容以当地分行公告与具体规定为准。